Le géant cimentier a devant lui les prémisses d’une bonne année. Les analystes de Attijari Intermédiation ont prévu pour Lafarge une année florissante avec une progression de 12,7% et un taux de croissance annuel moyen de 7,3% sur la période 2007-2010. Sur la base d’une progression de 19,9%, affichée au 31mai, les analystes estiment que «le cimentier devrait continuer sur son trend». et recommandent de «vendre le titre Lafarge Ciments». En effet, en prenant en considération la croissance affichée par la région du Nord et du Grand Casablanca ( 31,8% et 25,7% respectivement au 31 mai), les experts soulignent que Lafarge Ciments devrait voir sa capacité de production bondir de 50% à 7,5 millions de tonnes en 2009, contre 5 millions en 2006. Cela, notamment, en raison de l’accélération du programme d’investissement qu’a entrepris la société en modernisant et en doublant l’usine de broyage de Tanger, en doublant la clinkererie de Tétouan, et en construisant une station de broyage près de Tanger-Med.

Dans ce sens, l’analyse établie par Attijari Intermédiation table sur des parts consolidées à la hausse de 42% en 2007, contre 41,5% en 2006, avec un chiffre d’affaires prévisionnel en croissance de 17,7%.

Sur un autre registre, les analystes soulignent que la rentabilité du groupe est principalement basée sur la poursuite de la compression des coûts énergétiques. Par ailleurs, la société a tracé son chemin dans ce sens. En vue d’une hausse de production accompagnée d’une facture énergétique réduite, l’entreprise s’est fixée un objectif ambitieux pour l’horizon 2010, par l’utilisation des combustibles de substitution à 20% au lieu de 6%, et l’augmentation de la part de l’énergie éolienne ; à citer à ce titre, l’étude de faisabilité entreprise en vue de construire un autre parc éolien sur l’usine de Tanger.

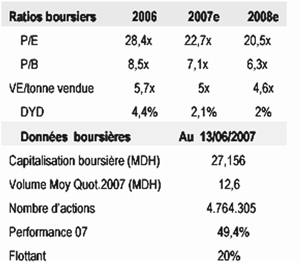

Sur le marché boursier, les analystes ont bien mis l’accent sur l’évolution remarquable qu’a connue le titre Lafarge depuis le début de l’année en atteignant un plus haut historique à 6.500 dirhams, soit une performance de 70%. Dans ce sens, ils indiquent que «suite à la forte correction intervenue au mois de mai, le titre a flirté avec les 5.100 dirhams avant de trouver un point d’appui à 5.800 dirhams, soit une perte de 12% par rapport à son plus haut niveau. Toutefois, à ces niveaux de cours, la valorisation du cimentier demeure toujours très élevée et ne peut en aucune manière être justifiée par ses fondamentaux». En concluant que la valorisation prévisionnelle du titre ressort à 4.850 dirhams( soit une cote de 17,5% sur la base du cours de référence au 13 juin 2007 à 5700 dirhams), avec un taux de croissance à l’infini de 2%, et un TCAM du CA sur 10 ans de 6%.

© D.R

Articles similaires

EconomieUne

Développement numérique : Agadir se dote de son Orange Digital Center

Cette structure a pour mission notamment d’accompagner et stimuler l’écosystème numérique de...

EconomieUne

Impact des risques climatiques sur le secteur bancaire marocain : Bank Al-Maghrib et la Banque mondiale livrent leur évaluation

Une série de recommandations a été émise dans le cadre de cette...

EconomieUne

10ème édition des rendez-vous Casablanca de l’assurance : Les incertitudes au centre des débats des assureurs

Selon Nadia Fettah, il devient plus urgent d’adopter un usage vertueux d’innovation...

Economie

7ème Conférence internationale sur le big data et l’Internet des Objets (BDIoT’24) : Les travaux démarrent à Fès

Les travaux de la septième Conférence internationale sur le big data et...

{kind=link}