Votre panier est vide.

CouvertureEconomieUne

Système bancaire : Des performances en amélioration observées au premier semestre 2025

© D.R

Activité en hausse, rentabilité renforcée et risque maîtrisé

Tableau de bord: Le système bancaire marocain confirme sa dynamique de croissance au terme du premier semestre 2025. Selon le tableau de bord des indicateurs bancaires arrêté par Bank Al-Maghrib, les principaux agrégats du secteur affichent une progression significative. Une évolution portée notamment par la hausse des dépôts, l’amélioration de la rentabilité et la maîtrise des risques.

Le système bancaire marocain poursuit sa résilience. Le panorama dressé par Bank Al-Maghrib dans son récent tableau de bord au titre des six premiers mois de l’année 2025 confirme cette tendance. A fin juin 2025, le secteur affiche des fondamentaux solides, caractérisés par une croissance soutenue de l’activité, une rentabilité renforcée et une maîtrise du risque. La dynamique des banques participatives et la progression des sociétés de financement traduisent également une diversification accrue de l’offre. De même, la consolidation des marges et l’amélioration des indicateurs de performance confirment la capacité du secteur à s’adapter aux fluctuations conjoncturelles tout en maintenant des niveaux de solvabilité et de couverture confortables.

Banques : Une rentabilité soutenue

S’agissant des banques, les indicateurs d’activités laissent paraître une progression de 6,9 % du total bilan. Il s’est ainsi hissé à 1.930 milliards de dirhams à fin juin contre 1.806 milliards de dirhams au premier semestre 2024. Se référant à Bank Al-Maghrib, la part des trois premières banques dans le total-actif est restée contenue à 61,9%, soit au même niveau observé une année plus tôt. Les dépôts clientèles ressortent pour leur part à 1.314 milliards de dirhams, en amélioration de 9,6 % par rapport à fin juin 2024. Toutefois, la part des trois premières banques dans le total dépôts s’est contractée en glissement annuel revenant à 62,9 % à fin juin contre 63,7 % une année auparavant marquant ainsi un repli de 1,4 %. Pour ce qui est des créances en souffrance brutes, elles se chiffrent au premier semestre 2025 à 102,6 milliards de dirhams contre 96 milliards de dirhams à la même période de l’année précédente, soit une progression de 6,9 %. Ainsi, le taux des créances en souffrance s’est consolidé de 2,5 % pour se situer au premier semestre 2025 autour de 8,8 % contre 8,6 % au premier semestre 2024.

Le taux de couverture des créances en souffrance par les provisions s’est situé autour de 68 %. Les indicateurs de performance des banques enregistrent, également, une nette progression. Le produit net bancaire (PNB) a affiché au premier semestre 2025 une hausse à deux chiffres. Il s’est en effet établi à 41,2 milliards de dirhams contre 35,4 milliards de dirhams une année auparavant, soit une progression de 16,2 %. La même tendance est observée au niveau du résultat brut d’exploitation. Selon le bilan dressé par Bank Al-Maghrib, il s’est amélioré de 20,9 % pour atteindre les 26,3 milliards de dirhams. Le résultat net s’est pour sa part consolidé de 24,1 % se situant à fin juin autour de 13,5 milliards de dirhams contre 10,9 milliards de dirhams relevé à la même période de l’année précédente. Le coefficient moyen d’exploitation est revenu à 35,1 % contre 39 % une année plus tôt baissant ainsi de 10 %. Le taux de rendement moyen des emplois a grimpé à 5,15 % se bonifiant de 8,6 % en glissement annuel au moment où le coût moyen des ressources s’est replié de 14,5 % pour atteindre les 1,29 % au premier semestre 2025. Ainsi, la marge globale d’intermédiation se situe autour de 3,86% en progression de 19,4%. La Banque centrale observe également une amélioration aussi bien en termes de rentabilité des actifs que celle des fonds propres. Elles ressortent respectivement à 1,4 % (+18,9%) et 16% (+19,2%).

Financements participatifs : La Mourabaha immobilière domine le marché

La Banque centrale observe par ailleurs une croissance soutenue des financements participatifs. L’encours des prêts Mourabaha ressort au premier semestre 2025 à 37,7 milliards de dirhams, en amélioration de 23,3 % comparé à la même période de l’année précédente. La Mourabaha immobilière arrive en tête des opérations avec un encours de 30,5 milliards de dirhams, suivie de la Mourabaha équipement (5 milliards de dirhams) et la Mourabaha automobile (2,2 milliards de dirhams). Les financements participatifs par Mourabaha hors marges constatées s’élèvent à 28,7 milliards de dirhams, en hausse de 23,2 % dont 22,7 milliards de dirhams de Mourabaha immobilière, 1,9 milliard de dirhams de Mourabaha automobile et 4,2 milliards de dirhams de Mourabaha équipement. Le financement Salam affiche au premier semestre 2025 un pic de 94,8 % atteignant les 500 millions de dirhams à fin juin contre 200 millions de dirhams à la même période de l’année précédente.

Notons que l’encours des dépôts des banques et fenêtres participatives est estimé à 16,17 milliards de dirhams dont 12,17 milliards de dirhams de dépôts à vue et 4 milliards de dirhams de dépôts d’investissement.

Sociétés de financement : Les agrégats au vert

Pour leur part les sociétés de financement ont affiché une dynamique positive au titre du premier semestre 2025. Leur total bilan s’est établi à fin juin autour de 159 milliards de dirhams, en hausse de 14 % comparé à une année auparavant. Les sociétés de crédit à la consommation y contribuent à hauteur de 90,3 milliards de dirhams (+18,9 %) tandis que l’apport des sociétés de leasing est estimé à 58,9 milliards de dirhams, en hausse de 7,4 %. Dans cette optique, la part des trois premières sociétés de crédit à la consommation s’est redressée de 1,7 % pour atteindre les 70 % à fin juin 2025. Pour ce qui est du taux des créances en souffrance, il s’est allégé comparé au premier semestre 2024.

Il revient ainsi à 12,1 % en baisse de 5,1 % en glissement annuel. Cette tendance est portée aussi bien par les sociétés de crédit à la consommation dont le taux est revenu à 11,8 % après une baisse de 6,1 % en glissement annuel ainsi que par les sociétés de leasing dont le taux est estimé à 12,1 % en repli de 1,9 %. Le taux de couverture des créances en souffrance par les provisions s’est également inscrit en baisse. Il est passé en une année de 72,9 % à 72,1 % marquant ainsi un repli de 1,1 % en glissement annuel. Pour ce qui est des indicateurs de résultats des sociétés de financement, le produit net bancaire s’inscrit en amélioration atteignant à fin juin les 3,8 milliards de dirhams (+17,3 % ) dont 2,5 milliards de dirhams réalisés par les sociétés de crédit à la consommation. Le résultat brut d’exploitation des sociétés de financement ressort au premier semestre 2025 à 2,2 milliards de dirhams, en hausse de 18,1 %. Le résultat net est estimé quant à lui à 900 millions de dirhams, en amélioration de 3,5 %.

Une évolution contrastée des banques off shore et associations de microcrédits

S’agissant des banques off shore, leurs fonds propres ont atteint les 1,28 milliard de dirhams à fin juin 2025, en progression de 7,6 %. Le total bilan s’est élevé à 43,4 milliards de dirhams marquant ainsi une hausse de 7,2 %. La Banque centrale observe également une hausse de 3,7 % de l’encours net du crédit des banques off shore lequel s’est chiffré à 19,9 milliards de dirhams au moment où leur dépôt de la clientèle est revenu à 11,4 milliards de dirhams, en baisse de 3,7 %. Pour leur part les associations de microcrédit ont réalisé un total bilan de 11,5 milliards de dirhams à fin juin 2025, en progression de 12,5 %.

L’encours de crédits s’est consolidé de 11,8 % pour atteindre les 10,3 milliards de dirhams. Le taux des créances en souffrance a fléchi de 20,3 % pour revenir à 5,9 % au premier semestre de l’année. La baisse a également concerné le résultat net qui s’est contracté de 40,4 % comparé à la même période de l’année précédente.

Architecture du paysage bancaire national

Panorama: Dans l’ensemble le secteur bancaire est structuré autour de 96 établissements dont 24 banques, 30 sociétés de financement, 3 sociétés de financements collaboratifs, 6 banques off shore, associations de microcrédit et 20 établissements de paiement. La part belle revient aux banques à capital privé majoritairement marocain. Ces dernières captent 73,7 % des actifs, 74,6 % des dépôts, 74,3 % des crédits et 62,8 % des guichets.

Les banques à capital majoritairement public arrivent en deuxième position représentant 21,4 % de l’actif, 20,5 % des dépôts et 20 % des crédits. La part des banques à capital majoritairement étranger oscille autour d’une moyenne de 5 % pour l’actif global, 4,8 % pour les dépôts et 5,7 % pour les crédits. A noter que le réseau bancaire compte 5.417 guichets en léger repli comparé à fin 2024. Le nombre d’habitants par guichet s’établit provisoirement à 6.831contre 6.713 en décembre 2024 et 6.604 en décembre 2023.

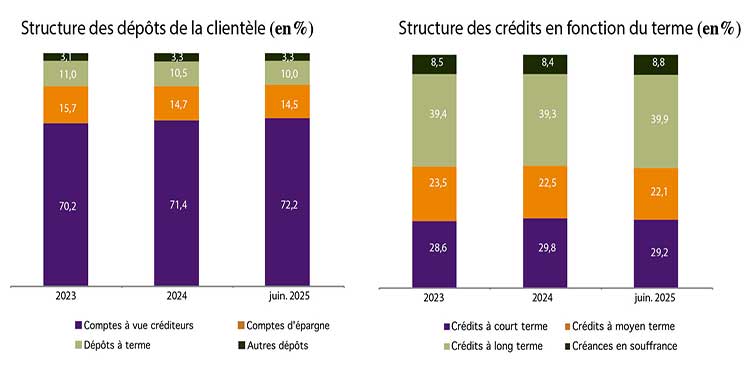

S’agissant de la structure des dépôts de la clientèle, on note une consolidation des comptes à vue créditeurs. Leur part dans la structure globale s’est redressée au premier semestre 2025 pour atteindre les 72,2 % contre 71,4 % à fin 2024 et 70,2 % fin 2023. Les comptes d’épargne ont vu leur part relativement stable au titre des six premiers mois de l’année. Elle ressort à 14,5 % contre 14,7 % fin décembre 2024.

La part des dépôts à terme est revenue à 10 % à fin juin 2025 contre 10,5 % fin 2024 et 11 % en 2023. Pour ce qui est de la structure des crédits en fonction du terme, elle est composée à hauteur de 39,9 % de crédits à long terme, de 29,2 % des crédits à court terme, de 22,1 % des crédits à moyen terme et de 8,8 % de créances en souffrance.

{kind=link}